Para analizar las oportunidades que se derivan de tal iniciativa, se ha formado un Grupo de Trabajo en el marco de eLAC, en el cual se encuentran involucrados varios gobiernos y diversos actores de la región, entre ellos ASIET, que ostenta la presidencia del grupo.

Un Mercado Único Digital, es un espacio de libre movimiento de bienes, servicios y capital vinculado a la industria digital, bajo un esquema de libre competencia, sin restricciones, contando con normativas compatibles y brindando una adecuada protección a los consumidores.

Una clave para el desarrollo de esta iniciativa es masificar la conectividad de Internet en la región, propiciando un entorno que facilite las inversiones en infraestructuras necesarias para tal fin, caminando hacia la universalización del acceso, culminando el cierre de la brecha digital. Dicho entorno deberá contar con regulaciones convergentes, equilibradas a través del ecosistema digital, y coordinadas a nivel regional. A su vez, resulta ineludible avanzar hacia la eliminación de las barreras que dificultan el funcionamiento del mercado intrarregional, para facilitar el comercio electrónico y generar confianza en los usuarios.

Actualmente, el desarrollo digital se encuentra rezagado en la región, con mercados fragmentados y fuertes asimetrías a través del ecosistema digital. La producción de servicios digitales locales es escasa, por lo que se está produciendo de hecho una transferencia de valor hacia el primer mundo.

La posible conformación de un Mercado Único Digital permitiría pasar de mercados digitales nacionales y pequeños, a un espacio regional con más de 500 millones de habitantes, sin mayores barreras lingüísticas, lo que no sólo supondría un impacto positivo en la economía, sino también la posibilidad de reconfigurar su estructura productiva, complementando la misma con una industria digital pujante, a partir de la reducción de barreras internas y el aprovechamiento de economías de escala.

A diferencia de la Unión Europea, América Latina no cuenta con mecanismos efectivos de alcance regional para una real integración económica. Por ello, se requerirá de esfuerzo y voluntad por parte de los gobiernos y demás actores involucrados en poder buscar la forma de instrumentalizar los acuerdos que se vayan dando. Se trata de un reto importante, pero la región lo necesita.

CLT-2016: CONGRESO LATINOAMERICANO DE TELECOMUNICACIONES

El Congreso Latinoamericano de Telecomunicaciones ( CLT-2016), en su cuarta versión se desarrollará el 20-23 Junio y apunta a mejorar el conocimiento sobre cuáles son las mejores opciones de aplicación de políticas para el desarrollo del sector TIC y del ecosistema digital en general. Está comprobado el fuerte impacto positivo que la digitalización de los procesos productivos y una expansión del consumo de bienes y servicios digitales, tienen sobre la economía y el empleo de las economías latinoamericanas.

Según Mediatelecom Policy & Law, el mercado de América Latina (excepto Caribe) integrado por 17 países contaba con 666.37 millones de suscriptores móviles al cierre de 2015.

América Móvil y Telefónica son los principales grupos económicos con presencia en la región, al atender a 35 y 28 % del total de usuarios móviles, respectivamente.

Grupo Millicom (marca Tigo), tiene 5 % del mercado. El otro 32 % está atendido por operadores locales como empresas estatales o públicas en Ecuador (CNT), Costa Rica (ICE), Bolivia (Entel) y Uruguay (Antel), así como otros grupos económicos privados de menor tamaño como Entel en Perú y Chile, Personal en Argentina (ahora parte de Fintech), TIM (Telecom Italia) en Brasil y Paraguay, Cable & Wireless en Panamá, Digicel en Centroamérica, además de los OMV.

Telefónica : Brasil, Chile, Nicaragua, Panamá y Perú

América Móvil: Argentina, Ecuador, Colombia y México

Grupo Millicom (Tigo): El Salvador, Guatemala, Honduras y Paraguay

Instituto Costarricense de Electricidad (ICE, opera como Kolbi): Costa Rica,

Empresa Nacional de Telecomunicaciones (Entel): Bolivia

Administración Nacional de Telecomunicaciones (Antel): Uruguay

Compañía Anónima Nacional Teléfonos de Venezuela (CANTV, marca Movilnet): Venezuela.

Por número de suscriptores:

Telefónica : 106.12 millones de suscriptores

América Móvil : 133.47 millones de conexiones

Si consideramos el concepto de “preponderancia” se observa que en términos del segmento móvil no existe en América Latina un operador regional al cual se le pueda etiquetar de esa forma. El concepto de “preponderancia” se define como “una participación nacional mayor a 50 %, medido este porcentaje ya sea por el número de usuarios, suscriptores, audiencia, por el tráfico en sus redes o por la capacidad utilizada de las mismas”.

Los territorios donde un solo operador supera 50 % de suscriptores son: Colombia (Claro), Costa Rica (ICE), Guatemala (Tigo), Honduras (Tigo), México (Telcel), Nicaragua (Movistar), Ecuador (Claro), Paraguay (Tigo) y Uruguay (Antel).

ANTECEDENTES

Operadores Móviles en Latam

Brasil, Chile, El savador y Mexico tienen mas operadores en sus mercados locales

Concentración de BAM

El Índice Herfindhal- Hirschman, calculado como la suma del cuadrado de las cuotas de mercado, es una medida de concentración del mercado. En un mercado monopólico este índice toma su máximo valor, 10.000 puntos. Los mas concentrados son Ecuador, Honduras, Nicaragua.

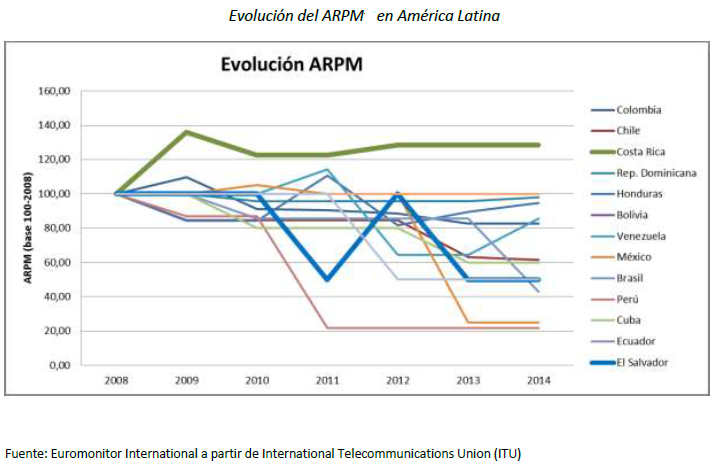

ARPM

Ha disminuido desde los US$0,11 en 4T-2008 hasta los US$ 0,06 en 4T-2013).

ARPM (Average Revenue of one minute call) es el precio promedio del mercado de una llamada de un minuto (tarifa prepago). Costa Rica y El Salvador tienen tarifas reguladas

Estudio de Cepal

La Comisión Económica para América Latina y el Caribe (CEPAL) en el documento La nueva revolución digital: de la Internet del consumo a la Internet de la producción propone avanzar hacia un mercado único digital regional que permita aprovechar economías de escala y de red para competir en un mundo de plataformas globales.

Luego de más de una década de esfuerzos de inversión, incorporación de progreso técnico y políticas digitales, América Latina y el Caribe ha avanzado en el acceso a servicios de telecomunicaciones, uso de aplicaciones y redes sociales y en la implementación de programas digitales en las áreas de educación, salud y gobierno, plantea el estudio de la CEPAL.

Los países de la región avanzan a diferentes velocidades y con fuertes rezagos en relación con las economías desarrolladas, añade el informe, que describe la revolución digital en curso en el mundo, analiza las fortalezas y debilidades del acceso y consumo digitales en la región, y revisa los principales debates en materia de regulación, neutralidad de red y gobernanza de Internet, entre otros temas.

El estudio de CEPAL sostiene tres planteamientos:

Reconocer que la economía global es digital

Destacar el acceso y consumos digitales en la región

Revisar las políticas en materia de regulación, neutralidad de la red, gobernanza de Internet y combate a la ciberdelincuencia.

Si bien 50 % de la población latinoamericana tiene acceso a Internet, las velocidades de navegación todavía resultan insuficientes para el uso de aplicaciones productivas que requieren anchos de banda entre 38 y 74 Mbps. Este rezago digital ocasiona falta de crecimiento económico y social en la región.

Entre 2005 y 2010, Internet representaba entre 0.5 y 5.4% del PIB en los países en desarrollo, y entre 1.7 y 6.3 % en las economías más avanzadas, con un promedio de contribución al crecimiento del PIB de 7 y 21 %, respectivamente. Las diferencias en el impacto se relacionan con el grado de madurez del ecosistema digital de los países, considerando factores como una infraestructura de redes de banda ancha adecuada, la difusión e intensidad del uso de estas tecnologías por individuos y empresas, y su incorporación en procesos productivos y organizacionales.

El objetivo del estudio de la CEPAL es mostrar la pertinencia de transitar a usos más productivos de la red, mediante estrategias de naciones desarrolladas y capacidades de producción de hardware, software y plataformas globales para el desarrollo de sistemas de producción ciberfísicos.

Los países con más tecnologías digitales son más ricos, el consumo en Internet es privado, el patrón de consumo digital es global, que la digitalización ha permeado todas las actividades económicas y que las plataformas en línea facilitan el comercio.

Para alcanzar ese estadio se requiere una regulación moderna, nuevos mercados, seguridad y confianza en la red, acceso a nuevos servicios digitales y una gobernanza mundial de Internet con mayor nivel de coordinación institucional.

La CEPAL reconoce que la actual estructura económica de América Latina, si bien ha crecido en la última década, está imposibilitada de alcanzar un desarrollo digital como el que se propone, pero sugiere implementar acciones que creen condiciones de competitividad y generación de empleos con base en la apropiación tecnológica. “No acoplarse a una revolución digital conduce a un rezago en el crecimiento económico y en el desarrollo social”, sostiene el estudio CEPAL, organismo de las Naciones Unidas.

ASPECTOS DE UNA ECONOMIA DIGITAL

BANDA ANCHA

Las aplicaciones de la Internet de las cosas requieren respuestas instantáneas. Estas interacciones, además de usar sistemas distribuidos de red, requieren de múltiples sistemas que conectan a muchos dispositivos que utilizan diversos tipos de protocolos de comunicación. En áreas como la salud, el transporte y la manufactura, las demoras en las respuestas pueden tener serias consecuencias, incluso riesgos para la vida de las personas

.

.

La latencia o variación de retardo de las comunicaciones en un factor critico.

Servicios en la nube ( Cloud)

Los modelos de negocio basados en la computación en la nube permiten a las empresas disminuir los costos de adquisición y mantenimiento de equipos, utilizar esquemas de determinación de precios que posibilitan que el usuario pague según el uso, acceder a soluciones tecnológicas desde cualquier punto geográfico y escalar nuevos procesos sin grandes costos de infraestructura.

REGULACION

Planes de Banda Ancha en el Mundo

Planes de Banda Ancha en Latinoamerica

4ta Generación en Regulación

Se caracteriza por una creciente demanda de servicios de banda ancha y una nueva dinámica tecnológica, con aplicaciones y servicios que permiten nuevas formas de interacción, experimentación e innovación. Esto da lugar a una nueva cadena de valorextendida de la industria digital con una mayor convergencia

e interacción entre los servicios de telecomunicaciones y los productos digitales.

Hacia la Gobernanza Global de Internet

Muchos aspectos de la definición de estándares y la armonización tecnológica, por ejemplo, la revisión de las especificaciones y metodologías técnicas aplicables al funcionamiento y la interoperabilidad de Internet, se realizan en espacios internacionales de cooperación e intercambio científico, como el Grupo de Tareas sobre Ingeniería de Internet (IETF)).

Facilitadores del Internet de la Cosas ( IoT)

Consorcio de estándares

El rápido desarrollo de la Internet industrial está promoviendo el surgimiento de consorcios para hacer frente a la creciente demanda de soluciones en materia de seguridad e interoperabilidad de los sistemas. Entre ellos se encuentran el Consorcio de Internet Industrial (IIC), Thread, la Alianza AllSeen y el Consorcio Interconexión Abierta (OIC).

Tambien hay competencia y colaboración

Tambien hay competencia y colaboración

En los últimos años, Alemania, China y los Estados Unidos, basándose en sus ventajas competitivas, han impulsadofuertemente el desarrollo de la Internet industrial. Alemania destaca por su posición en la industria manufacturera, los Estados Unidos son líderes en la fabricación de hardware, software y tecnologías digitales en general, en tanto que China se posiciona como proveedor de hardware de Internet y telecomunicaciones, al tiempo que es un enorme mercado para los productos manufactureros.

Regulación vs competencia

Los cambios en el sector de telecomunicaciones, en particular el crecimiento exponencial del tráfico de Internet, crean tensiones entre la regulación y la oferta competitiva de servicios en ciertos segmentos de la red. Cuando existe evidencia de competencia plena, la carga regulatoria debería reducirse dando lugar a una supervisión ex post (nivel 4).

NEUTRALIDAD DE INTERNET

Una red es neutral cuando no discrimina en función de sus contenidos, sitios y plataformas, es decir, cuando permite cualquier forma de comunicación y el uso de cualquier aplicación2. Sin embargo, el argumento a favor de una gestión o manejo dirigido del tráfico se basa en la necesidad de optimizar el uso de la red en escenarios donde la demanda de tráfico podría presionar la oferta.

En este contexto, los proveedores de servicios argumentan que deben realizar inversiones significativas y lograr que otros agentes compartan los costos de la infraestructura.

Normativa comparativa

Impuestos a la telefonía móvil

Reconocer que la economía global es digital

Destacar el acceso y consumos digitales en la región

Revisar las políticas en materia de regulación, neutralidad de la red, gobernanza de Internet y combate a la ciberdelincuencia.

Si bien 50 % de la población latinoamericana tiene acceso a Internet, las velocidades de navegación todavía resultan insuficientes para el uso de aplicaciones productivas que requieren anchos de banda entre 38 y 74 Mbps. Este rezago digital ocasiona falta de crecimiento económico y social en la región.

Entre 2005 y 2010, Internet representaba entre 0.5 y 5.4% del PIB en los países en desarrollo, y entre 1.7 y 6.3 % en las economías más avanzadas, con un promedio de contribución al crecimiento del PIB de 7 y 21 %, respectivamente. Las diferencias en el impacto se relacionan con el grado de madurez del ecosistema digital de los países, considerando factores como una infraestructura de redes de banda ancha adecuada, la difusión e intensidad del uso de estas tecnologías por individuos y empresas, y su incorporación en procesos productivos y organizacionales.

El objetivo del estudio de la CEPAL es mostrar la pertinencia de transitar a usos más productivos de la red, mediante estrategias de naciones desarrolladas y capacidades de producción de hardware, software y plataformas globales para el desarrollo de sistemas de producción ciberfísicos.

Los países con más tecnologías digitales son más ricos, el consumo en Internet es privado, el patrón de consumo digital es global, que la digitalización ha permeado todas las actividades económicas y que las plataformas en línea facilitan el comercio.

Para alcanzar ese estadio se requiere una regulación moderna, nuevos mercados, seguridad y confianza en la red, acceso a nuevos servicios digitales y una gobernanza mundial de Internet con mayor nivel de coordinación institucional.

La CEPAL reconoce que la actual estructura económica de América Latina, si bien ha crecido en la última década, está imposibilitada de alcanzar un desarrollo digital como el que se propone, pero sugiere implementar acciones que creen condiciones de competitividad y generación de empleos con base en la apropiación tecnológica. “No acoplarse a una revolución digital conduce a un rezago en el crecimiento económico y en el desarrollo social”, sostiene el estudio CEPAL, organismo de las Naciones Unidas.

ASPECTOS DE UNA ECONOMIA DIGITAL

BANDA ANCHA

Las aplicaciones de la Internet de las cosas requieren respuestas instantáneas. Estas interacciones, además de usar sistemas distribuidos de red, requieren de múltiples sistemas que conectan a muchos dispositivos que utilizan diversos tipos de protocolos de comunicación. En áreas como la salud, el transporte y la manufactura, las demoras en las respuestas pueden tener serias consecuencias, incluso riesgos para la vida de las personas

La latencia o variación de retardo de las comunicaciones en un factor critico.

Servicios en la nube ( Cloud)

Los modelos de negocio basados en la computación en la nube permiten a las empresas disminuir los costos de adquisición y mantenimiento de equipos, utilizar esquemas de determinación de precios que posibilitan que el usuario pague según el uso, acceder a soluciones tecnológicas desde cualquier punto geográfico y escalar nuevos procesos sin grandes costos de infraestructura.

REGULACION

Planes de Banda Ancha en el Mundo

Planes de Banda Ancha en Latinoamerica

4ta Generación en Regulación

Se caracteriza por una creciente demanda de servicios de banda ancha y una nueva dinámica tecnológica, con aplicaciones y servicios que permiten nuevas formas de interacción, experimentación e innovación. Esto da lugar a una nueva cadena de valorextendida de la industria digital con una mayor convergencia

e interacción entre los servicios de telecomunicaciones y los productos digitales.

Hacia la Gobernanza Global de Internet

Muchos aspectos de la definición de estándares y la armonización tecnológica, por ejemplo, la revisión de las especificaciones y metodologías técnicas aplicables al funcionamiento y la interoperabilidad de Internet, se realizan en espacios internacionales de cooperación e intercambio científico, como el Grupo de Tareas sobre Ingeniería de Internet (IETF)).

Facilitadores del Internet de la Cosas ( IoT)

Consorcio de estándares

El rápido desarrollo de la Internet industrial está promoviendo el surgimiento de consorcios para hacer frente a la creciente demanda de soluciones en materia de seguridad e interoperabilidad de los sistemas. Entre ellos se encuentran el Consorcio de Internet Industrial (IIC), Thread, la Alianza AllSeen y el Consorcio Interconexión Abierta (OIC).

En los últimos años, Alemania, China y los Estados Unidos, basándose en sus ventajas competitivas, han impulsadofuertemente el desarrollo de la Internet industrial. Alemania destaca por su posición en la industria manufacturera, los Estados Unidos son líderes en la fabricación de hardware, software y tecnologías digitales en general, en tanto que China se posiciona como proveedor de hardware de Internet y telecomunicaciones, al tiempo que es un enorme mercado para los productos manufactureros.

Regulación vs competencia

Los cambios en el sector de telecomunicaciones, en particular el crecimiento exponencial del tráfico de Internet, crean tensiones entre la regulación y la oferta competitiva de servicios en ciertos segmentos de la red. Cuando existe evidencia de competencia plena, la carga regulatoria debería reducirse dando lugar a una supervisión ex post (nivel 4).

NEUTRALIDAD DE INTERNET

Una red es neutral cuando no discrimina en función de sus contenidos, sitios y plataformas, es decir, cuando permite cualquier forma de comunicación y el uso de cualquier aplicación2. Sin embargo, el argumento a favor de una gestión o manejo dirigido del tráfico se basa en la necesidad de optimizar el uso de la red en escenarios donde la demanda de tráfico podría presionar la oferta.

En este contexto, los proveedores de servicios argumentan que deben realizar inversiones significativas y lograr que otros agentes compartan los costos de la infraestructura.

Normativa comparativa

Impuestos a la telefonía móvil

COSTOS EN EL 2015

Costo de la banda ancha por Mbps

Según un informe de la Comisión Económica para America Latina y el Caribe ( Cepal), el costo de la banda ancha en América Latina y el Caribe es de 72.8 US$ /Mbps, mucho más cara que en los 34 países desarrollados de la Organización para la Cooperación y el Desarrollo Económico (OCDE) donde cuesta 5.9 US$/Mbps, en paridad de poder adquisitivo. Estos altos costos afectan la competitividad de los países latinoamericanos y no contribuye a la reducción de la brecha digital

Las comparaciones se han realizado bajo dos componentes, el precio del servicio y el poder adquisitivo del país. La variable del poder adquisitivo es bastante importante en la comparación, por eso las diferencias son grandes. Por ello para Bolivia se obtuvo una tarifa fue de 300 dólares por Mbps, mientras que Panamá se tiene 17.7 dólares por Mbps.

Las comparaciones se han realizado bajo dos componentes, el precio del servicio y el poder adquisitivo del país. La variable del poder adquisitivo es bastante importante en la comparación, por eso las diferencias son grandes. Por ello para Bolivia se obtuvo una tarifa fue de 300 dólares por Mbps, mientras que Panamá se tiene 17.7 dólares por Mbps.

No hay comentarios:

Publicar un comentario