Se considera que el Informe Medición de la Sociedad de la Información constituye el repositorio de análisis y datos generales sobre el desarrollo mundial de las TIC más fiable e imparcial del mundo, y que es ampliamente utilizado por gobiernos, organizaciones internacionales, bancos de desarrollo y analistas del sector privado a escala internacional.

TOP-10

Perú ocupó el puesto 69

ANTECEDENTES

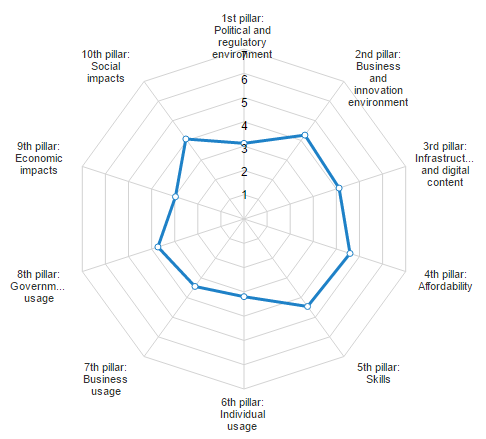

El ranking del Desarrollo de las TIC( IDI) 2015 de la UIT

Perú ocupó el puesto 104 con 4.26 puntos.

Tuvo una ligera mejora en algunos subindicadores mostrados en la figura:

OTROS INDICADORES TIC

Reporte Global de Tecnologías de la Información NRI-2016

El Reporte Global de Tecnologías de la Información del Foro Económico Mundial, NRI-2016, (Networked Readiness Index) analiza una serie de variables para definir un ranking a 137 países de acuerdo con su posicionamiento hacia el uso y apropiación de las nuevas tecnologías, tanto por parte de los ciudadanos, como de gobiernos y empresas.

El Reporte encuentra 4 aspectos clave para innovar en la economía digital.

1. La revolución digital cambia la naturaleza de la innovación. La revolución digital permite nuevas innovaciones casi sin costos en I+D, o mínimos. Los ejemplos incluyen la digitalización de los productos existentes y los procesos de fabricación, distribución, blockchains, y “servicios gratuitos” a base de publicidad, así como la perspectiva de más “uberizizaciòn” de actividades en múltiples sectores, incluyendo el transporte, la banca, el entretenimiento y la educación.

2. Las empresas enfrentan una presión creciente para innovar continuamente. La innovación habilitada por la tecnología da rienda suelta a nuevas presiones competitivas que requieren todavía más la innovación de firmas tecnológicas y no tecnológicas por igual.

3. Las empresas y los gobiernos están perdiendo frente a una población de rápido crecimiento digital. Las empresas tienen que adoptar las tecnologías digitales para capturar su parte de mercado en crecimiento. Un ensanchamiento de la brecha también entre el crecimiento en el uso de tecnología electrónica y de la intervención del sector público en la economía digital sugiere que el uso digital del gobierno está cada vez más por debajo de las expectativas. Los gobiernos pueden hacer más para invertir en soluciones digitales innovadoras con impacto social.

4. Innovaciones urgentes en materia de gobierno y regulación. Un marco regulatorio correcto será crucial para asegurar la sostenibilidad de la economia digital. Las tecnologías digitales están desatando nuevas dinámicas económicas y sociales que deben ser administradas para que la transformación digital genere ganancias de largo plazo a una base amplia de industrias y beneficios a las sociedades. Los marcos de gestión ágiles, permitan a las sociedades anticipar y delinear el impacto de las tecnologías emergentes y reaccionar rápidamente a las circunstancias cambiantes.

Ranking de preparación tecnológica 2016

Los 10 primeros lugares están ocupados por los mismos países de hace un año. (Entre paréntesis se muestra la ubicación del año pasado)

Singapur (1)

Finlandia (2)

Suecia (3)

Noruega (5)

Estados Unidos (7)

Países Bajos (4)

Suiza (6)

Reino Unido (8)

Luxemburgo (9)

Japón (10)

LAC - Situación de América Latina y el Caribe

No hubo una tendencia clara entre 2015 y 2016 en términos de rendimiento relativo. La mitad de los países mejoró su ranking y la otra mitad cayó.

Según el Índice de Preparación Tecnológica, la región ha avanzado desde 2012. Con el fin de fomentar las fuerzas de innovación que son clave para prosperar en el mundo digitalizado y la emergente cuarta revolución industrial, muchos gobiernos de la región necesitarán con urgencia incrementar los esfuerzos para mejorar el entorno normativo y la innovación en sus países.

Posiciones América Latina y el Caribe

PERU volvió a ocupar la posición 90, con 3.8 de puntaje

La edición 2016 reconoce que el mundo ingresa en la Cuarta Revolución Industrial. Las capacidades de procesamiento y almacenamiento de la información crecen exponencialmente, y el conocimiento se vuelve cada vez más accesible a un mayor número de personas. El futuro se ve con un mayor potencial para el desarrollo humano, a medida que los efectos de nuevas tecnologías como Internet de las Cosas, inteligencia artificial, impresión 3D expanden su alcance.

La velocidad de los desarrollos, disrupción en la mayoría de las industrias, su impacto en todos los sistemas de producción, administración y gobierno, son aspectos que diferencian la presente revolución industrial de las anteriores. Sin embargo, mientras que estos avances traerán beneficios, también acarrean riesgos.

De acuerdo con el Foro Económico Mundial, si los avances no se manejan de manera apropiada, desafíos como la expansión de ciber ataques, cuestiones de privacidad y los efectos de polarización de las tecnologías en el mercado laboral pueden descarrilar los beneficios.

Los países y las empresas que adopten los nuevos desarrollos, se anticipen a los retos y los manejen de manera estratégica tienen más posibilidades de prosperar.

Las Tecnologías de la Información y Comunicación (TIC) son la columna vertebral de esta revolución. Así, el futuro de países, empresas e individuos dependerá más que nunca de la adopción de las tecnologías digitales.

GASTO MUNDIAL TIC

Las previsiones de Gartner para el gasto mundial en Tecnologías de la Información se sitúan en los 3,410 billones de dólares, lo que daría como resultado un crecimiento plano; dato superior al 1T-2016, cuyas estimaciones apuntaban un decrecimiento del 0,5%, debido a la fluctuaciones de divisas

AGENDA CONECTAR 2020

La inversión estimada para la infraestructura de red de banda ancha que se requiere para conectar a los próximos 1,500 millones de personas para 2020 serán 450,000 millones de dólares, indicó la Unión Internacional de Telecomunicaciones (UIT) en una sesión especial de la Comisión de Banda Ancha de la Organización de las Naciones Unidas para el Desarrollo Sostenible, celebrada en el Foro Económico Mundial de Davos, Suiza.

La falta de conectividad, se debe a la falta de infraestructura, de servicios asequibles, de habilidades en línea, y de contenidos digitales adecuados.

Sólo 3,200 millones de personas actualmente tienen acceso en línea, mientras que 4,200 millones de personas permanecen sin conexión. En los 48 países menos adelantados designados por la ONU, la penetración de Internet es inferior a 10 %, cayendo por debajo de 2 % en 6 de los países más desfavorecidos del mundo.

La sesión publicó una declaración conjunta titulada Colaborar para ofrecer acceso a Internet a los próximos 1.500 millones en 2020, que promete un esfuerzo mundial concertado para conectar 60 % de la población mundial a Internet para el año 2020, en línea con la Agenda Conectar 2020 de la UIT acordada por 193 Estados miembros de la organización en 2014.

En la actualidad sólo 5 % de las lenguas del mundo están representadas en línea, se estima que 781 millones de adultos son analfabetas y 100 millones de niños no han tenido acceso para completar la educación primaria, creándose así “excluidos digitales”.

En la edición de 2015 del informe sobre el estado de la banda ancha elaborado por la Comisión, se confirma que la puesta en marcha de Internet a escala mundial no llega a quienes más se beneficiarían de ella, de manera que el acceso a Internet llega a niveles de saturación en las naciones ricas del mundo, pero no avanza con la suficiente rapidez para beneficiar a miles de millones de personas que viven en el mundo en desarrollo.

Ranking Mundial de TIC GITR-2015 del WEF

El Foro Económico Mundial (WEF), presentó su 14° edición del “Informe global de tecnología de la información 2015 - GITR-2015”, reporte que evalúa el impacto de las tecnologías de la información y comunicación (TIC) en el proceso de desarrollo y competitividad de 148 economías del mundo.

El país que obtuvo mejor puntuación fue Finlandia (6.04), mientras que Chad, la más baja (2.22).

RANKING LATINOAMERICANO

Los países latinoamericanos que se encuentran en

La mitad superior: Chile (38), Uruguay (46), Costa Rica (49), Panamá (51), Colombia (64) y México (69).

La parte baja: Perú (90), Argentina (91), República Dominicana (95), Venezuela (103), Paraguay (105) y Bolivia (111).

Subieron: El Salvador y Uruguay subieron 18 y 10 ubicaciones, respectivamente.

Cayeron: Brasil en 15 posiciones y Panamá en 8.

Con el tema “TIC para el crecimiento inclusivo”, la publicación muestra que en Tanzania, Perú y Ecuador se mejoraron los ingresos promedios de las personas y también la cantidad de hogares que tuvieron acceso a teléfono e Internet.

PERU en NRI-2015

En la XIV Edición del Informe Global de Tecnología de la Información 2015, El Perú ocupó el puesto 90, de 143 economías del mundo, segùn el Indice de Disponibilidad de la Red (NRI Networked Readiness Index).

Y obtuvo un puntaje de 3.7 sobre 7

REPORTE NRI 2014

El Perú ocupó el puesto 90, de 148 economías del mundo, segùn el Indice de Disponibilidad de la Red (NRI Networked Readiness Index).

Desde el 2001 el NRI evalúa anualmente los factores, políticas e instituciones que permiten a un país aprovechar las tecnologías de la información y las comunicaciones (TIC) para generar una prosperidad compartida.

Esta evaluación se basa en la suma de 53 indicadores individuales agrupados en 4 componentes principales: entorno, preparación, uso e impactos.

.

Vemos que una de las trabas principales es la baja preparación para el uso de las TIC en la población (skills: 96), debido al bajo nivel educativo (calidad del sistema de educación: 83, y calidad en matemáticas y ciencia: 107) y el entorno institucional poco favorable para el desarrollo de las TIC (117).

Finlandia y Singapur encabezan la clasificación 2014, y Estados Unidos ocupa el sétimo lugar.

El informe, cuya edición lleva como lema "Recompensas y riesgos de los Grandes Datos", indica que "se ha avanzado poco en la reducción de la brecha digital entre las naciones conocedoras de tecnología y las otras". Señala que el estancamiento de los avances es preocupante para las naciones emergentes y en desarrollo, que corren el riesgo de perder muchos impactos positivos de las tecnologías de la información y las (TIC), como el aumento de la innovación, la competitividad económica y una mayor inclusión social.

COMERCIO MUNDIAL DE TICS

La Conferencia de Naciones Unidas sobre Comercio y Desarrollo (Unctad) advirtió, en su más reciente reporte sobre el sector, que las importaciones y exportaciones de los productos de las TIC llega a su fin después de muchos años de crecimiento.

Las importaciones mundiales de las TIC sólo aumentaron 1% en 2014, lo que representa la tasa más baja respecto de los cinco años anteriores, destacó.

Las estadísticas de Unctad muestran que las importaciones de las TIC en el mundo alcanzaron en 2014 un valor de 2 billones 120 mil 644 millones de dólares, de los cuales 57% se concentraron en los países en desarrollo y aquellos que transitan de una economía centralizada a una de mercado.

Si bien dicho monto es el más alto de todo el siglo 21, sólo implicó el mencionado aumento anual de uno por ciento respecto de 2013 y representó apenas 11.93 % respecto a todo el conjunto de mercancías que se importaron en el planeta.

En 2000, los productos de las TIC tenían mayor participación en el comercio global. Lo que importaba el sector representó entonces 16.13 % de todas las importaciones del planeta.

Una tendencia similar muestran las exportaciones de las mercancías de las TIC porque con un valor de un billón 979 mil 997 millones de dólares en 2014, su participación en el mercado exportador sólo fue de 11.27%, cuando a principios de siglo llegó a 16.14 %.

La Unctad considera cinco tipos de mercancías de las TIC, de los cuales los equipos electrónicos registraron la caída más severa en las importaciones, de 4 % en 2014, en concordancia con el descenso que tuvieron en el cuatrienio anterior. Las compras de computadoras y equipos periféricos no crecieron. Sólo los equipos de comunicaciones y de componentes electrónicos tuvieron un repunte de 3 y 2 %, respectivamente, en términos anuales.

En el caso de México, uno de los 10 países con mayor participación en el mercado mundial de las TIC (octavo importador y noveno exportador), sus importaciones no crecieron nada en 2014, lo que contrasta con el aumento de 7 por ciento correspondiente a 2013. En cambio sus exportaciones aumentaron 3 por ciento contra un descenso de uno por ciento de un año antes, precisa el reporte de la Unctad.