Europa debe ser muy consciente de cómo actualizará sus normas de telecomunicaciones porque envía un mensaje de importancia crítica a la comunidad de inversores. "La gran cuestión subyacente es, ¿cómo podemos garantizar que resultará en beneficios concretos para los usuarios finales?", dijo.

En septiembre, la Comisión Europea presentó su Código de Comunicaciones Electrónicas (ECC), que, entre otras cosas, requiere una intervención reguladora sólo en áreas donde se requiere de mayor competencia y opciones. También exige normas estrictas que rijan el uso eficaz y eficiente del espectro.

La Comisión espera que el ECC ayudará a Europa a cumplir su objetivo de proporcionar banda ancha de 1 Gbps a escuelas, hospitales y grandes empresas, y un mínimo de 100 Mbps para todos los hogares para 2025.

Además, en mayo de 2018, entrará en vigor la normativa de privacidad de la UE, el Reglamento General de Protección de Datos (GDPR).

Fuhr dijo que el ECC debe incluir todas las tecnologías y modelos de inversión, y no centrarse en la fibra. Los operadores deberían "elegir la tecnología que es más adecuada para ellos". La competencia para invertir en redes "debería estar en el centro”, así como habilitar la innovación entre los operadores, agregó.

"Sin servicios nuevos e innovadores, las redes van a ser inútiles", al advertir que sólo 35 % de los hogares pasados por una red de banda ancha superior a 30 Mbps tienen una conexión activa.

ANTECEDENTES

GSR-2017 Simposio Mundial para Organismos Reguladores será Bahamas

La 17ª edición del Simposio Mundial para Organismos Reguladores (GSR) se celebrará en Nassau (Bahamas), del 11 al 14 de julio de 2017. Los eventos incluyen una Conferencia previa temática, un Diálogo Mundial sobre la inclusión financiera digital centrado en la ciberseguridad, la Reunión Regional de Asociaciones de Reguladores y la Reunión de Directores de Reglamentación del Sector Privado.

Las sesiones del GSR están abiertas a los organismos reguladores, responsables políticos y miembros del Sector de Desarrollo de la UIT los días 12 y 13 de julio. El 14 de julio se celebrarán dos segmentos paralelos, un segmento de los organismos reguladores, abierto únicamente a los organismos reguladores y responsables políticos, y un segmento de la industria (ILD), abierto a todos los Miembros del UIT-D, además de la ceremonia final de clausura, abierta a todos los participantes.

Hoy, la quinta generación de reglamentación de las TIC está alcanzando su madurez, y resulta indispensable liberar el potencial de colaboración entre las partes interesadas a fin de crear un entorno propicio para la innovación y la inversión. En breve se dispondrá de más información.

ENFOQUE REGULATORIO

En las últimas décadas, cada región del mundo ha seguido un enfoque regulatorio diferente

ANALISIS DEL IMPACTO REGULATORIO

El Análisis de Impacto Regulatorio (RIA- Regulatory Impact Assessment) busca asegurar que las decisiones de política pública y regulaciones que adoptan las autoridades se basen en un riguroso análisis costo-beneficio. Se trata de una herramienta que debe ser empleada no solo por los organismos reguladores de servicios públicos, sino por toda la administración pública que ejerce el rol normativo o regulatorio: Congreso de la República, ministerios, gobiernos locales.

Si bien el RIA ha sido creado en el marco de la OECD, dicha herramienta se basa en un conjunto de buenas prácticas y lecciones aprendidas a lo largo del tiempo por sus países miembros. Estas buenas prácticas han dado lugar tanto a recomendaciones relativas a aspectos procedimentales como sustantivos de la regulación.

Existe la necesidad de que los procesos regulatorios sean de carácter abierto y participativo, que la información sea accesible, que las propuestas se publiquen previamente, que se otorguen plazos razonables para su discusión y que existan mecanismos transparentes de toma de decisiones.

Perú ha avanzado en lo que respecta a sus reguladores económicos. Sin embargo estas prácticas no se observan en otros niveles de la administración pública. Los Organismos Reguladores que han venido implementando este tipo de prácticas desde fines de los noventas, podrían liderar un proceso para que su accionar se replique en los distintos estamentos del Estado que ejercen la función normativa o regulatoria.

OSIPTEL mediante Resolución Nº-035-2016-PD-OSIPTEL implementa el RIA, no obstante ello, existe una necesidad apremiante de introducir y generalizar el análisis costo-beneficio a otros niveles de gobierno, en donde los avances son menores.

El Análisis de Impacto Regulatorio (RIA- Regulatory Impact Assessment) busca asegurar que las decisiones de política pública y regulaciones que adoptan las autoridades se basen en un riguroso análisis costo-beneficio. Se trata de una herramienta que debe ser empleada no solo por los organismos reguladores de servicios públicos, sino por toda la administración pública que ejerce el rol normativo o regulatorio: Congreso de la República, ministerios, gobiernos locales.

Si bien el RIA ha sido creado en el marco de la OECD, dicha herramienta se basa en un conjunto de buenas prácticas y lecciones aprendidas a lo largo del tiempo por sus países miembros. Estas buenas prácticas han dado lugar tanto a recomendaciones relativas a aspectos procedimentales como sustantivos de la regulación.

Existe la necesidad de que los procesos regulatorios sean de carácter abierto y participativo, que la información sea accesible, que las propuestas se publiquen previamente, que se otorguen plazos razonables para su discusión y que existan mecanismos transparentes de toma de decisiones.

Perú ha avanzado en lo que respecta a sus reguladores económicos. Sin embargo estas prácticas no se observan en otros niveles de la administración pública. Los Organismos Reguladores que han venido implementando este tipo de prácticas desde fines de los noventas, podrían liderar un proceso para que su accionar se replique en los distintos estamentos del Estado que ejercen la función normativa o regulatoria.

Regulación y riesgos en la industria de las telecomunicaciones

REGULACION

El Premio Nobel de economía 2014 Jean Tirole otorgó contribuciones a la teoría de la regulación y en especial a entender cómo deben regularse las telecomunicaciones. En 1999 Tirole publicó un libro llamado Competencia en Telecomunicaciones donde responde dos preguntas básicas:

- Cómo lograr una regulación que no menoscabe a la inversión

- Cómo lograr una regulación que no menoscabe los incentivos a innovar.

El Premio Nobel de economía 2014 Jean Tirole otorgó contribuciones a la teoría de la regulación y en especial a entender cómo deben regularse las telecomunicaciones. En 1999 Tirole publicó un libro llamado Competencia en Telecomunicaciones donde responde dos preguntas básicas:

- Cómo lograr una regulación que no menoscabe a la inversión

- Cómo lograr una regulación que no menoscabe los incentivos a innovar.

{kind=link}

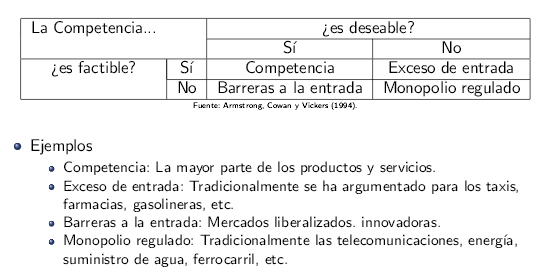

factible ni deseable

El objetivo principal de la regulaci on de estos mercados ha sido obtener el menor precio posible.

En empresas estatales: el precio a menudo refleja un objetivo social pero no pretende garantizar el correcto funcionamiento del mercado.

En empresas privadas: En pai ses con larga tradici on de monopolios regulados, como USA, los precios se fijaban con reglas como latasa de retorno fija : escoger un precio para el servicio cubriera su coste y otorgara un rendimiento de mercado a la inversi on.

M etodos de regulaci on m as modernos imponen precios fi jos que no dependen de los costes del servicio

Una empresa regulada tiene pocos incentivos a invertir en reducciones de costes si piensa que como resultado el gobierno reducir a los precios. En este sentido, la tasa de retorno es peor que un precio fi jo.

El problema es que no se sabe si la empresa inverti ó correctamente. Puede tener una idea sobre si sus costes son altos o bajos, pero no si es por motivos ajenos a su voluntad o porque ha hecho las inversiones necesarias para reducirlos (informaci on asim etrica).

El precio regulado debe cumplir otros requisitos. Debe ser su cientemente

bajo para que refleje el coste de cada unidad del producto y

alto para que las subvenciones p ublicas necesarias sean m nimas.

Según Roger Myerson (Premio Nobel en 2007) el regulador debe ofrecer diferentes tipos de contratos a la empresa regulada:

Contratos con un precio bajo pero fi jo (que no depende del coste que observe el regulador) y

contratos con un precio que cubra el coste de la empresa.

Como resultado, aquellas empresas que son mejores en la innovaci on escoger an el precio fi jo e

innovar an para conseguir bajos costes, mientras que las empresas para las que innovar sea dif cil escogeran un precio que cubra su coste. Con ello, se consigue el equilibrio apropiado entre innovaci on y precios bajos

Peaje por utilizar la infrastructura del Operador1

Si el precio del peaje es demasiado alto, el Operador 2 no podr a competir con el Operador 1.

Si el precio es demasiado bajo, la empresa no tendr a incentivos en invertir en el mantenimiento y mejora de la infraestructura.

La ont y Tirole (2000) determina el peaje de acceso optimo como la suma de tres factores

- el coste del servicio,

- el ingreso que el Operador 1 habr a obtenido sin el Operador 2

- parte del valor diferencial que el operador aporta a los consumidores.

LA LEY ARGENTINA DIGITAL

La Ley Argentina Digital (LAD) desagrega las redes de comunicación. obliga a terceros a poder usar cualquier red. esta es una buena idea, pero siempre y cuando los cargos de acceso estén bien definidos, para que no afecte la inversión y la innovación.

la LAD en su artículo 48 dice que estos cargos se harán tomando en cuenta los costos para asegurar un “margen razonable de operación”.pero de esa manera se reducen los incentivos a innovar ya que quien mejore sus costos anticipará una caída en el precio al que tendrá que ofrecer la red a terceros. Una mejor manera, sería solo fijar un precio máximo, quizás inicialmente en función de los costos. Definido el precio máximo, las empresas tendrán un incentivo a bajar sus costos y, aunque quizás en el proceso logren ganancias importantes, lo relevante es que podrán ofrecer el servicio más barato. Después, la competencia rápidamente se encargará de que esa mayor eficiencia se traslade al consumidor. La ley aprobada no habilita este esquema.

Hace 40 años, en los EE. UU. todos los estados regulaban por costos, hoy sólo lo hacen tres estados, mientras que el resto implementa elsistema de precios máximos. Así, el cambio regulatorio fue clave para que los costos de conexión (telefónica) cayeran de 17 a 2 centavos el minuto, y eso que hubo mucha inflación en estos 40 años.

RIESGOS

Los 10 principales riesgos que afectan a la industria de las telecomunicaciones de acuerdo con el estudio realizado por el Centro Global de esta Industria “Strategic Business Risk Telecommunications 2008”.

1. Disminución en el ARPU de telefonía fija y celular

Los ingresos por el tráfico de voz pueden disminuir de manera dramática debido al uso de Voz IP y las nuevas tarifas planas y servicios gratuitos de voz”. Al cambiar a Voz IP en los hogares, esto puede contribuir con la disminución del ARPU en telefonía celular. El riesgo de disminución del ARPU tiene una gran influencia en los otros 10 Riesgos de la industria de las telecomunicaciones y plantea retos para desarrollar nuevas estrategias enfocadas en nuevas áreas de servicios, consolidación de productos derivados y el crecimiento de la penetración en mercados emergentes.

2.Fracaso en la creación de nuevos modelos de negocio para generar flujos de caja sostenibles

La convergencia entre voz, data, Video y TV, bien sea fija o celular es una realidad, sin embargo la demanda por nuevas tecnologías como 3G, además de nuevos servicios, llevan a las empresas de telecomunicaciones a generar una variedad de productos y servicios. El resultado de esto es incierto pues no se conoce aún la demanda real de estas nuevas tecnologías ni el éxito que tendrán en muchos mercados. El otro riesgo se basa en el empaquetamiento de los servicios, el cual significa en muchos casos una competencia de precio entre operadores, haciendo que los niveles de rentabilidad de algunos de los componentes de los paquetes sea baja. Igualmente, se plantea la discusión en la competencia entre estos servicios, si se basa en temas de reconocimiento de marca (que implica gran inversión en publicidad) o en la calidad del servicio y la tecnología. La diferenciación es uno de los grandes retos en la industria.

3.Inexactitud en el pronóstico del retorno de la inversión en infraestructura

La industria ha realizado un número considerable de inversiones en fibra óptica, licencias para el espectro inalámbrico y tecnologías 3G, de las cuales no todas han recuperado la inversión como se esperaba. La inexactitud en el pronóstico del retorno de la inversión en infraestructura es un asunto muy importante, el cual debe ser analizado cuidadosamente por el sector. En este sentido, la reducción en los ingresos de telefonía fija y móvil se debe compensar con la rentabilidad obtenida del empaquetamiento de los servicios. A pesar de la incertidumbre, los operadores se inclinan a hacer inversiones en xDSL y el desarrollo de VozIP.

4.Cambios tecnológicos

La inversión en nuevas tecnologías es un gasto grande y el cambio de estas puede hacer que pronto se quede obsoleta, lo que se convierte en un riesgo, debido a que si se tiene en cuenta que el ciclo de retorno de inversión no es tan corto, implica un impacto significativo en los ingresos de las compañías. Los modelos de ingresos y operacionales tendrán un gran impacto en este sentido. Por otro lado, la tecnología está convergiendo hacia que todos los servicios estén basados en acceso a la red, dicha situación hace que se pueda llegar a un momento en donde la tecnología específica que esté usando el usuario sea indiferente, y sea percibida como un todo, lo que implicará que los proveedores tendrán que tener mayor consideración en el tema de mercadeo de los servicios, diseño de los dispositivos y precio de los servicios.

5.Riesgos regulatorios

La regulación cumple un importante papel en el tema de competitividad. Las diferentes variables que pueda haber en las regulaciones, tienen un claro impacto en los ingresos y rentabilidad de las compañías, y en su posición en el mercado frente a la competencia. Igualmente, la regulación en términos de los paquetes de servicios es determinante para el futuro de este sistema. Asimismo, es probable que en los próximos años suceda un fenómeno de intervención del estado de nuevo en estos negocios y así restablecer el servicio público de telecomunicaciones.

6.Competencia con las compañías de Internet

La competencia de las grandas marcas de servicios de Internet constituye un riesgo significativo. “La combinación de tecnología VoIP confiable, y una migración en la forma de valoración en las bolsas de los jugadores de Internet, han motivado a Google, Yahoo, MSN y eBay a entrar en el segmento de las telecomunicaciones, retando a los proveedores tradicionales. Esto podría dañar algunos negocios especialmente de los de telefonía de larga distancia internacional”. La guerra de precios se podría disparar por nuevos proveedores en Internet, la introducción de servicios inalámbricos sin costo y los grandes descuentos en los paquetes de servicios. Esto podría desencadenar en el colapso de los proveedores tradicionales, lo cual tendría consecuencias sistémicas en la industria de equipos.

7.Globalización de los mercados y Servicios

Los clientes quieren tener un servicio global, y quieren que sea transparente quién lo provee, por ello la prestación de servicios puede darse gracias a alianzas de compañías de los diferentes países.

El crecimiento de las compañías móviles está en los países en desarrollo, donde los servicios de voz móvil y los de valor agregado crecerán rápidamente. La expansión del capital será significativa en algunas economías. El ARPU en países en desarrollo a veces es muy bajo, como en India. Pero el crecimiento en términos de ingresos y en penetración pueden ser un negocio interesante a largo plazo.

8.Consolidación de Fusiones & Adquisiciones

Una de las tendencias aceleradas de la industria es que vamos a llegar a 3 o 4 grandes jugadores en cada país. Estados Unidos ya casi llega a esto y también algunos países de Europa. La tendencia continuará en Latinoamérica, aunque Asia se quedará rezagada un poco en el proceso.

9.Privacidad y riesgos de seguridad

La privacidad y seguridad como resultado del gran uso de los protocolos de Internet. Ha habido, en otros sectores, una gran cantidad de pérdida de datos de alto perfil de los clientes. Los analistas del sector están preocupados de que las compañías de telecomunicaciones también enfrentarán algunos riesgos similares que pueden llevar a daños en la reputación de las más importantes marcas. Esto además incrementará los costos que las compañías deben invertir para proteger su información y la de sus clientes para que no haya fugas y problemas de seguridad.

10. Procesos inapropiados y Sistemas que soporten las nuevas estrategias de negocio

Las grandes corporaciones tienen estrategias de negocio muy ambiciosas. La implementación de procesos inapropiados y sistemas que soporten las nuevas estrategias de negocio representan un gran riesgo para la ejecución. Las compañías de telecomunicaciones están realizando consolidaciones importantes e implementando outsourcing, lo cual representa un gran riesgo de sufrir fraudes y fallas en control interno que pueden ocasionar pérdidas en los ingresos, del control en las subsidiarias, estados financieros poco confiables y consecuencias en su reputación, incluso frente a la comunidad financiera.

TOP 10: TENDENCIAS ESTRATEGICAS 2015

RELACIONADOS

Smart Regulación Perú: Organización interesada en diseminar conocimientos, buenas prácticas, y desarrollar capacidades para el diseño, implementación y evaluación de regulaciones e instituciones de una manera inteligente y acorde con criterios de alta calidad regulatoria, en beneficio del país. El modelo de gestión smart se basa en la aplicación de herramientas de buena regulación y buena gobernanza, en línea con la mejor experiencia internacional

No hay comentarios:

Publicar un comentario