Blockchain es la tecnología que subyace a criptodivisas como bitcoin, es capaz de mucho más. Este consorcio, nace para acelerar la creación de ecosistemas digitales poniendo a disposición una plataforma colaborativa común: la red Alastria, que desde su inicio cuenta con cerca de 70 de las mayores empresas e instituciones de distintos sectores. La lista de participantes es inmensa y destacan compañías como Telefónica, Santander, Bankia, CaixaBank, BBVA, Sabadell, Kutxabank, Repsol, Cepsa, Indra, Barceló Viajes (Ávoris), BME, Caja Rural, Cajamar o Roca Junyent, entre muchas otras.

ANTECEDENTES

Se creó Enterprise Ethereum Alliance

En el 1T-2017, más de 30 compañías anunciaron la creación de la Enterprise Ethereum Alliance, que creará una versión estándar del software Ethereum que las empresas de todo el mundo pueden utilizar para realizar el seguimiento de los datos y los contratos financieros.

La nueva organización, sin fines de lucro, es parte de un movimiento más amplio para aprovechar el concepto de blockchain, que fue introducido en el mundo por Bitcoin.

Grandes corporaciones han estado buscando maneras de utilizar la tecnología del blockchain para no perder de vista la información creada por las compañías no relacionadas, como transacciones comerciales de la acción y del enlace.

IBM ha conducido un proyecto de colaboración por separado, conocido como la Fundación de Hyperledger. La nueva alianza Ethereum ha sido descrita por algunos de sus patrocinadores como una opción a la propuesta de la big blue para las empresas que buscan usar la tecnología.

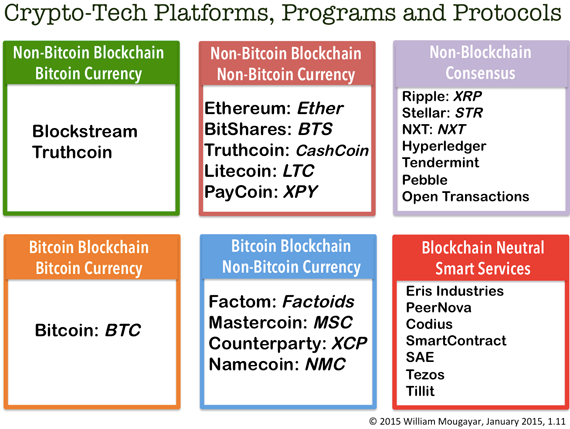

Ethereum fue introducido en 2013 por un desarrollador llamado Vitalik Buterin, entonces de 19 años, que había trabajado previamente en Bitcoin. Básicamente, Ethereum es una plataforma descentralizada que permite soportar la creación de acuerdos de contratos inteligentes entre pares. Cualquier desarrollador puede crear y publicar aplicaciones distribuidas que realicen contratos inteligentes.

Desde su lanzamiento oficial en 2015, la red Ethereum ha sido blanco de hackers. Sin embargo, también ha ganado un gran número de seguidores entre los programadores, que ven la plataforma como una forma nueva y sofisticada para grupos de personas y empresas para iniciar y realizar transacciones y contratos de todo tipo. Muchas compañías apuestan a que Ethereum ganará la carrera para convertirse en la cadena de bloque estándar para futuras operaciones comerciales.

La creación de la alianza Ethereum muestra un compromiso continuo entre las grandes empresas para hacer que la tecnología funcione, en gran parte porque promete crear bases de datos mucho más racionalizadas que requieren menos mantenimiento de back-office.

Accenture en Febrero publicó un informe donde decía que blockchain podría ahorrar a los 10 bancos más grandes de US$ 8.000 millones a US$ 12.000 millones al año en costos de infraestructura -o 30% de sus costos totales en esa área. Accenture integra la junta directiva de la alianza Ethereum.

La actual red Ethereum tiene una moneda virtual interna Ether, cuyo valor ha variado en los últimos dos años. Ethereum, sin embargo, es mucho más que un sistema de seguimiento de divisas. También permite a la gente escribir lo que se conoce como contratos inteligentes en la cadena de bloques Ethereum. Debido a su capacidad para contratos inteligentes y otras capacidades informáticas complicadas, Ethereum es visto como más ágil y adaptable que Bitcoin.

Muchas compañías ya han estado trabajando para crear sus propias versiones de Ethereum para propósitos específicos. Por caso, JP Morgan ha creado una versión de Ethereum conocida como Quorum que el banco utiliza en pruebas para mover dinero entre sus sucursales de diferentes países. Quorum se convertirá en una parte de la nueva versión de Ethereum que está siendo desarrollado por la alianza.

Algunas de las compañías de la nueva alianza esperan que las cadenas de bloque privadas Ethereum, en algún momento, puedan conectarse a la cadena de bloque pública Ethereum, creando un estándar para el almacenamiento y movimiento de información en todo el mundo.

Entre los miembros fundadores de la alianza se encuentran Accenture, BBVA, Credit Suisse, ING, Intel, JP Morgan, Microsoft y Santander, entre otras.

EVOLUCION HISTORICA

Las 5 innovaciones que ha pasado con la cadena de bloques en los últimos 10 años:

. La 1ra fue Bitcoin, un experimento de moneda virtual. La capitalización bursátil de Bitcoin oscila ahora entre 10.000 y 20.000 millones de dólares.

. La 2da se llamó cadena de bloques, considera que la tecnología con la que funcionaba Bitcoin podía separarse de la moneda y utilizada para todo tipo de cooperación entre organizaciones. Casi todas las instituciones financieras importantes del mundo están investigando la tecnología.

. La 3ra fue llamada "contrato inteligente", y es un sistema de cadena de bloques llamado ethereum, que incorpora pequeños programas informáticos sobre la cadena de bloques para representar instrumentos financieros, como préstamos o bonos, en lugar de tan sólo las fichas del estilo del efectivo de bitcoins. Ethereum ahora tiene una capitalización bursátil de 1.000 millones de dólares, con cientos de proyectos dirigidos hacia el mercado.

. La 4ta es la "prueba de participación". Las cadenas de bloque están aseguradas por "pruebas de trabajo" en las que el grupo con la mayor potencia computacional toma las decisiones. Estos grupos se llaman "mineros" y operan vastos centros de datos para proporcionar esta seguridad a cambio de pagos con criptomoneda. Los nuevos sistemas prescinden de estos centros de datos y los sustituyen con complejos instrumentos que ofrecen un grado similar o mayor de seguridad. Se espera que los sistemas de prueba de trabajo entren en operación este 2017.

. La 5ta es la cadena de bloques escalada. Ahora cada ordenador de la red procesa cada transacción. Es lento. Una cadena de bloques escalada acelera el proceso, sin sacrificar la seguridad, al averiguar cuántos ordenadores se requieren para validar cada transacción y dividir el trabajo de manera eficiente. Gestionar esto sin comprometer la legendaria seguridad y solidez de las cadenas de bloques es un problema difícil, pero no imposible. Se espera que una cadena de bloques escalada sea lo suficientemente rápida para alimentar internet de las cosas y enfrentarse a los importantes intermediarios de pagos (VISA y SWIFT) del mundo de los bancos.

Estos cambios, y otros, representan una reducción generalizada de los costes de las transacciones. Cuando los costes de transacción caigan por debajo de unos umbrales invisibles, se producirán agregaciones y desagregaciones repentinas y difíciles de predecir de los modelos de negocio existentes. Por ejemplo, las subastas antes eran limitadas y locales en lugar de universales y globales, como son ahora en plataformas como eBay.

A medida que las cadenas de bloque maduran y más gente adopta este nuevo modo de colaboración, se extenderá a todo tipo de cosas, desde cadenas de suministro hasta servicios de citas por internet justas y comprobables (eliminando la posibilidad de perfiles falsos y otras técnicas encubiertas).

El concepto de Internet de Acuerdos presentado en la Cumbre Gubernamental Mundial amplía esta estrategia para plantear una importante transformación del comercio global con el uso de cadenas de bloques para allanar algunas de las arrugas provocadas por el Brexit y la reciente retirada de Estados Unidos del Acuerdo Transpacífico de Cooperación Económica. Como enseña Mariana Mazzucato en The Entrepreneurial State, la vanguardia de la innovación, especialmente en infraestructuras, a menudo está en manos del Estado, y eso parece estar destinado a ser cierto con las cadenas de bloque.

Abril 2016 a Abril 2017

American Express se unió a Hyperledger

American Express Co. la emisora de tarjetas de crédito más grande del mundo por compras se sumó al Hyperledger Project, un grupo del sector con más de 100 miembros que desarrolla Blockchain tecnología de cadena de bloques para uso corporativo.

Previamente, muchos bancos se habían sumado a un consorcio llamado R3 CEV para analizar formas de acelerar las transacciones financieras a través de cadenas de bloques, pero el grupo fue perdiendo miembros y el 2016 se unió formalmente al Hyperledger.

American Express, ve la cadena de bloques como una tecnología “revolucionaria” para la banca, en particular los pagos digitales.

Los bancos globales buscan formas de utilizar la cadena de bloques como un libro de contabilidad descentralizado para transferir dinero, monitorear contratos y aprobar transacciones financieras complejas.

Para los bancos, la cadena de bloques también cuenta con una función de seguridad intrigante: no se pueden borrar ni modificar entradas a menos que las partes acuerden los cambios. Pero por el momento, sin embargo, su adopción es retrasada por obstáculos regulatorios y cambios necesarios para procesos corporativos complejos.

BLOCKCHAIN contabilidad de transacciones digitales

Actualmente la mayoría de la gente utiliza un intermediario de confianza, como un banco para realizar una transacción. Pero blockchain permite que consumidores y proveedores se conecten directamente, eliminando la necesidad de un tercero.

Usando criptografía para mantener un intercambio seguro, blockchain proporciona una base de datos descentralizada, o un “libro de contabilidad digital” de las transacciones que todo el mundo en la red puede ver. Esta red es esencialmente una cadena de computadoras que aprueba un intercambio antes de que pueda ser verificado y registrado.

Blockchain puede funcionar con la mayoría de las transacciones que incluyen valor (dinero, bienes y propiedades). Su potencial parece ilimitado: desde recaudación de impuestos a remesas de dinero a personas no bancarizadas.

Blockchain también puede ayudar a reducir el fraude, ya que cada transacción debe ser grabada y distribuida en los “libros contabilidad digital” para que cualquiera la pueda ver.

De volverse una tecnología masiva, blockchain puede ser utilizado por cualquier persona con acceso a Internet que realice transacciones.

Actualmente solo una pequeña proporción del PIB global ( 0,025%; US$ 20.000 millones) es mantenida en blockchain, según el World Economic Forum, quien sugiere que el uso de esta tecnología crecerá significativamente la próxima década, dado que bancos, aseguradores y firmas de tecnología ven en su uso una manera de acelerar acuerdos comerciales y reducir costos.

Entre las compañías que están analizando adoptar blockchain se encuentran UBS, Microsoft, IBM y PwC. Y el Banco de Canadá también experimenta con la tecnología.

Aite, consultora FinTech, estima que los bancos gastaron US$ 75 millones en blockchain el 2015. Y los capitalistas de riesgo de Silicon Valley también están haciendo fila para respaldar la tecnología.

En el caso de Bitcoin, las tiendas blockchain detallan cada transacción realizada en la moneda digital y la tecnología impide que el mismo Bitcoin pueda gastarse más de una vez por la misma persona.

Inversión bancaria estimada en blockchain

No hay comentarios:

Publicar un comentario