ANTECEDENTES

NOKIA NETWORKS divide su área de Redes Móviles

Nokia anunció que su grupo de negocios de redes móviles se dividirá en 2 organizaciones distintas, pero estrechamente vinculadas:

- Redes Móviles: centrada en productos y soluciones (4G, 5G, small cells), a cargo de Marc Rouanne

- Servicios Globales; centrada en servicios, a cargo de Igor Leprince, su actual VPE.

El presidente de la unidad, Samih Elhage, que ocupó el puesto desde fines de 2015, anunció su retiro.

Completada la integración con Alcatel-Lucent, Elhage decidió buscar nuevas oportunidades. El ejecutivo continuará en el cargo hasta el 1 de abril de 2017

RESULTADOS AL 1T-2016

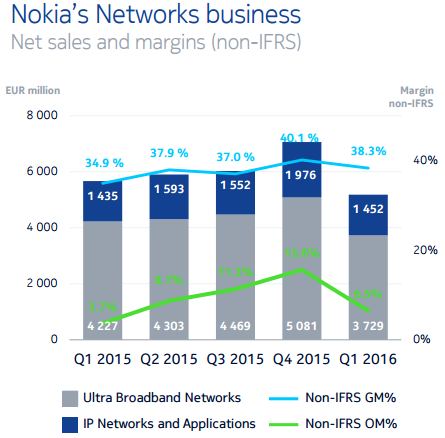

Nokia obtuvo ingresos de 5,603 millones de euros al primer trimestre de 2016, 9 % menos que el 1T-2015, debido a menores ventas de redes.

Redes: 5,181 millones de euros (8% menos)

Ultra Banda Ancha: 3,729 millones de euros (12% menos)

Redes IP y aplicaciones: 1,452 millones de euros (1% más)

Tecnologías: 198 millones de euros (27% menos)

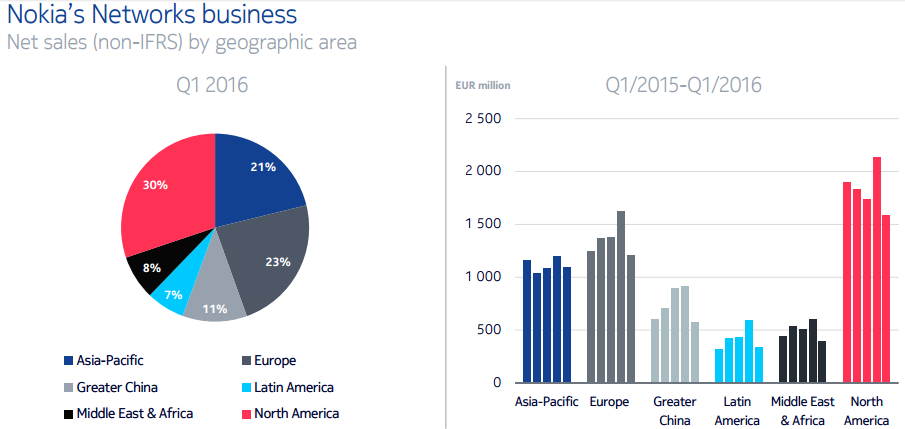

Las ventas totales cayeron 17 % en América del Norte, 11 % en Oriente Medio, 6 % en Asia-Pacífico y 5 %o en China, pero subieron 6% en América Latina. Las ventas de Redes Corporativas fue

Nokia obtuvo un beneficio operativo de 337 millones de euros, 61 % más en comparación con el primer trimestre del 2015. Nokia registró una pérdida neta de 513 millones de euros.

En cuanto al proceso de integración de Alcatel-Lucent, Rajeev Suri, CEO de Nokia indicó que "estamos apuntando a las sinergias que son a la vez más amplias y rápidas que nuestro plan original. Ya hemos acordado planes de transición que cubren las áreas más urgentes de solapamiento de la cartera con la mayoría de nuestros clientes más importantes".

Nokia ha comenzado el proceso de reducción de personal. Inició los recortes en abril; informó que recortará miles de puestos de trabajo en todo el mundo, incluyendo 1,400 en Alemania y 1,300 en Finlandia.

NOKIA TECHNOLOGIES.

El retorno de Nokia al negocio de dispositivos empezó con la compra de Withings y continuó con la firma de un acuerdo de licenciamiento para el uso de su marca y sus patentes de propiedad intelectual en la creación de teléfonos móviles y tabletas.

El socio es HDM Global Oy (HDM), finlandesa y creada especialmente para el desarrollo de equipos móviles bajo la marca Nokia. Según el acuerdo, Nokia Technologies recibirá regalías por las ventas de los productos móviles de HMD, tanto por el uso de la marca como de las patentes intelectuales. HMD tiene previsto invertir 500 millones de dólares en 3 años para la fabricación y el diseño de dispositivos Nokia. Este modelo le permitirá a Nokia no cargar con los costos de operación, fabricación, venta y distribución de dispositivos, y aún así participar de este mercado.

Luego de la venta de su división de terminales a Microsoft en 2014, Nokia estaba vetada de usar su marca en nuevos equipos por un período de 2 años. Cumplido ese plazo, la marca podía retornar al mercado de dispositivos móviles.

Pero para que este retorno sea completo, HMD también comprará los derechos de uso de la marca Nokia en feature phones y derechos de diseño, que hoy están en propiedad de Microsoft.

Además, Nokia firmó un acuerdo con FIH Mobile Limited para colaborar en el retorno de Nokia al mercado de terminales. FIH es una subsidiaria de Foxconn Technology Group que acaba de comprar los activos de Microsoft en materia de feature phones, incluyendo la fábrica de Microsoft Mobile Vietnam, y los negocios de venta y distribución. Este acuerdo permitirá a HMD tener control operacional de ventas, marketing y distribución.

De esta manera, Microsoft transferirá todos sus activos de aplicaciones telefónicas, inclusive marcas, software y servicios, cuidado de redes, contratos con clientes, acuerdos clave de abastecimiento y acuerdos de las regulaciones locales a FIH y HMD. La venta representará ingresos por 350 millones de dólares para MS..

WITHINGS - SALUD

Nokia adquirió Withings por 170 millones de dólares. Con esta incorporación, Nokia establecerá una nueva unidad de negocio digital para el área de salud, liderada por Cédric Hutchings, exCEO de Withings, que reportará directamente al presidente de Nokia Technologies, Ramzi Haidamus.

La nueva unidad combinará los negocios de Withings con los grupos de trabajo en las áreas de salud y atención al paciente de Nokia Technologies.

La línea de productos incluirá monitores de actividad, termómetros, dispositivos de medición de presión sanguínea y monitores para bebés, entre otros, todos ellos desarrollados en una plataforma digital de salud.

Nokia Networks luego de concretar la adquisición a Alcatel-Lucent y operar conjuntamente a partir del 14 enero 2016 conjuga las fortalezas de dos gigantes de las telecomunicaciones. La nueva compañía combinada cuenta con 114,000 empleados a nivel mundial con ventas anuales por 26,000 millones de euros en 2014. En el mismo año, ambas compañías utilizaron conjuntamente 40,000 empleados e invirtieron 4,700 millones de euros en investigación y desarrollo.

LWA ( LTE WiFi Aggregation)

En el MWC Shangai Nokia Networks mostró la agregación de LTE con Wi-Fi (LWA), donde ambas conexiones se combinan para aumentar las velocidades de transmisión ( hasta 400 Mbps).

Nokia también está extendiendo su tecnología LTE a frecuencias más elevadas para poder ofrecer conectividad en zonas rurales o remotas donde no llegan las redes tradicionales. La solución parece especialmente apta para los operadores WiMAX que quieran migrar a TD-LTE.

Asimismo mostró su tecnología de Distributed Beamforming que permite a los operadores triplicar la velocidad de descarga y carga, así como mejorar las prestaciones en los bordes de las celdas.

SISTEMA DE GESTION DE RED EN CLOUD

Nokia anunció su versión en la nube de su sistema de gestión de red NetAct (NetAct Cloud). NetAct se está preparando para poder acordar el gran tráfico de datos que se demandarán en las redes 5G así como ofrecer a los operadores la posibilidad de crear un ambiente de red “agnóstico” al hardware.

Además, Nokia presenta el NetAct Fast Pass, tecnología que permite a los operadores desplegar nuevas funcionalidad de red de forma “instantánea” a un menor costo.

Los operadores pueden elegir entre dos opciones, el NetAct virtualizado o en la nube según su propia estrategia de desarrollo de centros de datos. NetAct Cloud se puede desplegar, en la misma plataforma que cualquier otro sistema IT o telco en centros de datos. Esto permite a los operadores aplicar herramientas y procesos de operación y mantenimiento unificados para reducir los costos y accede a mayores escalas.

MULTEFIRE

Nokia y Saudi Telecom Company (STC) realizaron pruebas de la tecnología MulteFire, la solución de Qualcomm para brindar LTE sobre espectro no licenciado, La prueba utilizó las pequeñas celdas FlexiZone de Nokia, junto con el software MulteFire, sobre espectro en 5 GHz. La experiencia demostró coexistencia de MulteFire con Wi-Fi para entregar mejor performance, velocidad y seguridad a un ambiente densamente poblado. La prueba alcanzó velocidades de hasta 120 Mbps.

La tecnología MulteFire, además, proporcionó una cobertura un 50 % mayor que Wi-Fi, al multiplicar por dos el alcance.

Nokia es, junto con Qualcomm, miembro fundador de la MulteFire Alliance, una asociación creada el 2015 con el objetivo de promover la tecnología.

PLANES DE NOKIA

Fernando Carvalho, director de Marketing para América Latina de Nokia, aseguró que el plan de Nokia es ser 1ros o 2dos en los mercados en los que compiten. Resumimos los puntos saltantes:

Mercado de LTE: Nokia es el proveedor con el 29 % de participación , Ericsson con el 26 % y Huawei con el 25 %

M de banda ancha fija: Huawei con 35 %, seguido de Nokia

M. switching y routing para proveedores de servicios: Cisco es 1ro con un 41 % del mercado.

segmento corporativo y operadores: Nokia tendrá una nueva división para el sector

Estrategia de canales, Utilizará revendedores director para llegar a los grandes bancos y a las cerca de 500.000 grandes corporaciones globales. Ya un nivel por debajo usará revendedores de servicios añadidos, que realizan instalación de redes, servicio e integración de sistemas.

Los resellers y, los Service Provider as a Partner, que son las asociaciones con los operadores. Hoy todos los operadores ya llegan a las grandes corporaciones y en forma directa o indirecta a las pymes, es decir hay capilaridad, con un canal que ya está listo y con un cliente que ya tenemos.

Internet de las cosas (IoT).. Requiere niveles de disponibilidad de red, calidad y cobertura, que lo tienen que brindar los operadores. Será entre un 10 y un 15 % del total de los bits en 2020 En este ecosistema, lo que Nokia va a proveer, además de la conectividad, una plataforma de manejo de conectividad para administración de terminales y una plataforma habilitadora de aplicaciones.

Con la compra de Withings, Nokia va al consumidor con los terminales. También Nokia ingresará al analytics, donde podrá tomar todos esos datos y generar más información.

negocio de fibra óptica, los operadores tienen una arquitectura donde la microondas sigue creciendo en capacidad y permite soportar muchas conexiones 3G, pero cuando pasan al 4G se hacen necesarias las inversiones con fibra. Hay todavía sitios 4G conectados con microondas, pero cada vez van a ser menos. Ya en las zonas rurales con 2G y 3G, va a tardar mucho más el despliegue de fibra.

Convergencia de fijo y móvil: En 2006 hablábamos mucho de IMS, pero no vendió. Se empezó a vender cuando empezamos con 4G. Pero lo que pasaba es que muchos operadores ya tenían paquetes de fijo, móvil y televisión, pero se vendían 2 IMS: uno para la red fija y otro para la móvil, porque las operaciones seguían siendo distintas. Algunos operadores, más tarde, empezaron a apagar uno de los dos IMS e iniciar el proceso de convergencia. Ahora estamos en esa etapa.

La competencia hoy obliga a los operadores a nuevos servicios, los nuevos servicios a nuevas arquitecturas como 4G o IMS, y la competencia también les obliga a bajar los costos de la red. Entonces ahí hay que empezar con la convergencia.

Seguridad. Los operadores tienen ventajas competitivas porque tienen seguridad en sus redes.

5G: hay dos agendas para 2 mercados muy distintos. En Norteamérica, Japón o Corea tenemos redes ultradensas y además son países muy ricos, con mucha capacidad de innovación. En América Latina, tenemos el 10 p% de la población cubierta con LTE, es decir, que tenemos todavía un 90% por cubrir. De aquí hacia 2018 vamos a hablar de 5G e innovación, pero en 4G, tenemos que bajar su costo y como conectar más gente.

Redes ultradensas, se empezarán por centros comerciales, estadios, lugares de gran concentración de gente. No tanto en ambientes urbanos. La forma de darle capacidad a los operadores hoy se resuelve de otra manera, con Wi-Fi Offloading o las llamadas de voz sobre Wi-Fi. Hoy el 30 % de las llamadas de voz HD de T-Mobile en Nortemérica son sobre redes Wi-Fi y el 70 % sobre VoLTE. El WiFi lo hacen sobre hotspots que ya están, hotspots en el hogar, en Starbucks… Es un porcentaje importante de llamadas que se puede hacer con espectro que no pagaron los operadores y con un hotspots en el que no hicieron ninguna inversión.

Femtocells? No despegó porque va a ser todo Wi-Fi y small cells.

Espectro no licenciado… Nokia esta combinando espectro regulado con espectro no licenciado .

Va a empezar por móviles, aunque hoy en día, grandes minerías e industriales van a demandar sitios LTE para conectar las cosas.

Nokia era el tercero en redes móviles y servicios a nivel mundial, mientras que Alcatel-Lucent era importante en la parte fija (acceso y core networking). La adquisición complementa los productos de Nokia con los equipos de transmisión óptica, switches y ruteadores IP de Alcatel-Lucent, Asimismo las small cells de Alcatel-Lucent complementarán el portafolio de Nokia Corporation. No obstante, en la parte de infraestructura móvil habrá traslapes de productos, lo que requerirá una decisión importante sobre qué equipos RAN (Radio Access Network) permanecerán en el portafolio de productos de la nueva compañía.

Cobertura: Alcatel-Lucent y Nokia tienen geografías complementarias. Nokia tiene una fuerte presencia en Europa Oriental y en el mercado Asiático; sin embargo, su presencia en los mercados de Europa Occidental y Norteamérica, en donde Ericsson es el líder indiscutible, no es fuerte. Por su parte, Alcatel-Lucent es el segundo más importante en Norteamérica con presencia en los operradores más relevantes de este mercado, incluidos Verizon y AT&T.

Mercado de infraestructura móvil: según Gartner, Nokia Corporation tendrá 24 % de participación, no muy lejos del 30 % de Ericsson, mientras que Huawei mantendrá 20 %

Mercado de LTE, la fusión de Nokia y Alcatel-Lucent producirá el nacimiento del jugador más importante en este nicho de mercado. La compañía fusionada podría tener en LTE una participación de mercado de 30 %, superando a Ericsson (27%) y Huawei (23%).

Riesgos: Tanto Alcatel-Lucent como Nokia presentaron problemas en sus consolidaciones anteriores. En el caso de Alcatel y Lucent, la unión de ambas empresas no generó flujo de caja positivo desde antes de la fusión y su capitalización de mercado cayó 4/5 partes durante 8 años después de la consolidación. Por su parte, la unión de Nokia y Siemens en 2006 no ayudó a competir contra Ericsson y Huawei y en 2011 lanzó una reestructuración, despidiendo a 17 mil empleados, enfocándose al mercado móvil. Sus problemas en el mercado de terminales móviles empeoraron la consolidación. Para corregir esta problemática, ambas compañías efectuaron una intensiva reducción de gastos. Alcatel-Lucent introdujo un plan para recortar 1 billón de euros sus gastos y vender activos por la misma cantidad. El plan contemplaba la reducción de 10 mil puestos de trabajo. Al momento de la consolidación, Alcatel-Lucent se encontraba moviéndose de la recuperación a una etapa de crecimiento. Por su parte, el plan de Nokia inició en 2011 con un recorte de gastos operativos anuales por 1.3 billones de dólares anuales a finales de 2013. Después de esta reestructuración, sus márgenes aumentaron aproximadamente 10 %.

Portafolios y estrategias

Esta compra redefinirá el sector; mientras Huawei cuenta con un portafolio completo de soluciones en el terreno fijo y móvil, Ericsson carece de una fuerte presencia en la parte fija, lo cual podría forzar a Ericsson a expandirse en el mercado fijo en función de una mayor oferta de productos, mayor investigación y desarrollo y potencialmente mayores ventas por parte de Nokia Corporation. La expansión de Ericsson podría darse vía adquisiciones de compañías de nicho en la parte fija. En el pasado Ericsson compró Marconi y realizó una alianza con Ciena para vender las soluciones IP de este jugador. El reciente acuerdo con Cisco para ofrecer lo mejor de ambas compañías a operadores de telecomunicaciones y generar 1,000 millones de dólares adicionales en ingresos para cada empresa, podría ser parte de la estrategia de Ericsson para reducir la amenaza potencial de la fusión entre Nokia y Alcatel-Lucent.

En el nuevo escenario competitivo, Huawei continuará sin poder acceder al mercado más grande y competitivo del mundo, que por cuestiones de seguridad, de acuerdo con las autoridades de Estados Unidos, se le ha bloqueado para comercializar sus soluciones de telecomunicaciones. Esto significa que la adquisición de Alcatel-Lucent pone mayor presión a Huawei, ya que en Estados Unidos la mayor parte del mercado se repartirá entre Nokia Corporation y Ericssson. Situación que deberá ser revisada por las autoridades regulatorias.

Para los jugadores más pequeños como ZTE y Samsung, la fortalecida Nokia les hará más complicado comercializar sus soluciones móviles fuera de sus mercados domésticos, mientras que jugadores como Juniper Networks serán un objetivo a adquirir.

En la parte de acceso fijo, habrá que considerar que el liderazgo de Alcatel-Lucent en el pasado reciente se ha venido reduciendo por la presión de sus competidores chinos, muy especialmente en tecnologías como GPON. En este sentido, la fusión deberá contemplar una estrategia para que ahora Nokia Corporation disminuya la presencia de Huawei y ZTE en el mercado de banda ancha fija.

Nokia y Alcatel-Lucent deberá transformarse de compañías centradas en el hardware de red hacia el software y hacia la convergencia de las telecomunicaciones y TI. Alcatel-Lucent ha incursionado en el desarrollo de software de red con soluciones tipo NFV (Network Functions Virtualization) y SDN (Software-Defined Network), plataformas de software esenciales para la virtualización de la red; no obstante, el camino es aún largo. La fusión fortalece su portafolio sin embargo, esta unión no crea necesariamente la cultura de software para ser un jugador exitoso en el mundo de TI.

SMALL CELLS CON TELEFONICA

Telefónica y Nokia anunciaron el despliegue indoor de small cells en el centro comercial Costanera Shopping de Santiago de Chile. El proyecto incluyó el reemplazo del sistema distribuido de antena (DAS) existente por una red de small cells capaz de ofrecer mayor velocidad de descarga de datos y soportar una mayor cantidad de usuarios conectados. Se usó la solución de Nokia Flexi Zone Small Cells para redes 3G y 4G.

Dentro del edificio, Telefónica instaló las pequeñas celdas Flexi Zone indoor Pico BTS, mientras que en la zona de estacionamientos prefirió las Flexi Zone Micro BTS.

Contización en NYSE

Evolución de NOKIA

Nokia Networks Microwave Partner Ecosystem

SIAE Microelecttronica (Italia) se une al grupo Nokia Networks Microwave Partner Ecosystem como socio en tecnología de microondas y de ondas de radio milimétricas..Como parte del acuerdo, Nokia Networks tendrá acceso completo a la cartera de SIAE, incluyendo la solución de ondas milimétricas ALFOplus80HD, la ALFOplus2 RF Multiocore, capaz de alcanzar los 2 Gbps en un único enlace y la familia de agregadores AGS20. Todos los productos se ejecutan en el sistema operativo SM-OS. Además, Nokia Networks contara con un catálogo completo de servicios para cuando lo necesite.

Incluyendo a SIAE MICROELETTRONICA en nuestro microwave partner ecosystem, podemos ofrecer a nuestros clientes productos innovadores para redes de backhaul de microondas que se adaptan a distintas situaciones en cuanto a la implementación y las necesidades de cada operador“, explicó Vittorio Tagliabue, responsable de Microwave Transport Partner Business de Nokia Networks.

ANTECEDENTES

NOKIA y ALU: Resultados al 2T-2015

Aún en proceso de fusión, Nokia y Alcatel-Lucent (ALU) reportaron resultados positivos al segundo trimestre de 2015. Nokia incrementó sus ingresos 9 %, mientras que Alcatel-Lucent subió 5.21 %.

NOKIA: Los resultados se vieron favorecidos por ventas de software y el rechazo a aceptar contratos de bajos márgenes. Las ventas totales de la compañía fueron de 3,209 millones de euros, 9 % más que el segundo trimestre de 2014.

Nokia reportó un crecimiento de 51% en su utilidad operativa a 521 millones de euros

NOKIA: Los resultados se vieron favorecidos por ventas de software y el rechazo a aceptar contratos de bajos márgenes. Las ventas totales de la compañía fueron de 3,209 millones de euros, 9 % más que el segundo trimestre de 2014.

Nokia reportó un crecimiento de 51% en su utilidad operativa a 521 millones de euros

ALCATEL-LUCENT: Registró ventas totales por 3,450 millones de euros para el segundo trimestre de 2015, 5.2 % más que el mismo periodo de un año antes. Obtuvo una utilidad operativa de 41 millones de euros.

NOKIA se fusiona con ALCATEL-LUCENT

El 15 de Abril, el CEO de Nokia Solutions Networks (NSN) Rajeev Suri y el CEO de Alcatel Lucent Michael Combes, indicaron la fusión a partir del primer semestre del 2016, luego que Nokia ofreciera 0.55% de cada acción suya por cada acción de Alcatel Lucent. De concretarse, la transacción lograría un valor superior a los 15,600 millones de euros.

La nueva empresa se pondría a la par que Huawei y Ericsson

Según un reporte de Nokia Solutions Networks (NSN), las cuotas de mercado quedaría así:

Redes LTE: la combinación Nokia-Alcatel Lucent alcanzaría el 30% del negocio global. Ericsson pasaría al segundo sitio en LTE, con el 27% del mercado y la china Huawei se quedaría con el 23%,

Redes de banda ancha fija también lograría el 30%

Routers llegaría al 21% , todavía lejos de Cisco, que domina el 39% de ese segmento.

Licencias y despliegue de redes: Nokia-Alcatel Lucent tendría un cuarto del mercado mundial, prácticamente empatada con Ericsson, seguida por Huawei, Cisco, ZTE, la división de redes de Samsung y Juniper Networks.

Ingresos por regiones una vez combinadas las dos empresas: América del Norte dará a Nokia-Alcatel Lucent el 30% de sus ingresos, Europa el 27%, América Latina otro 7%; China, 11%, e India, un 18%; el resto provendrá de las operaciones de la compañía en Medio Oriente, África y otros mercados.

Ingresos 2014: Nokia obtuvo 12,700 millones de euros y Alcatel-Lucent 13,200 millones de euros.

Nokia Networks lanza OSSaaS

Nokia Networks lanzó Operations Support System (OSS) as a Service (OSSaaS) que permite a los operadores trasladar sus inversiones de capital a gastos de operación con el objetivo de ahorrar y predecir mejor los costos asociados a su OSS. Según Nokia, los operadores pueden ahorrar hasta un 19 % en relación a la forma convencional de desarrollar estos sistemas.

La solución viene con 2 herramientas : Nokia Performance Manager que permite gestionar el desempeño de las redes 2G, 3G y LTE networks, y Nokia Service Quality Manager que en tiempo real permite determinar la calidad de los servicios ofrecidos.

Las soluciones están alojadas por Nokia Networks y reciben soporte de sus centro de entrega globales (Global Delivery Centers).

Los operadores pueden utilizar las herramientas de mantenimiento y servicios básicos como el modelare de los Key Quality Indicator (KQI) a través del Service Quality Manager, u optar por un paquete superior que incluye la gestión de los servicios completamente tercerizados. Según datos que provee el propio fabricante, con esta última opción los problemas de degradación de servicio se resuelven un 20% más rápido que utilizando únicamente el centro de operaciones del operador.

No hay comentarios:

Publicar un comentario